내가 9월에 공부한 ExlService Holdings, Inc. (EXLS) 기업이 이제는 US$46.36 이 되었다.

그때 내가 이기업을 픽한 이유는?

회사개요

미국과 해외에서 데이터 분석 및 디지털 운영 솔루션을 제공하는 회사입니다. 이 회사는 보험(Insurance), 헬스케어(Healthcare), 분석(Analytics), 신흥 비즈니스(Emerging Business) 세그먼트를 통해 운영됩니다.

주요 서비스로는 클레임 처리, 보험료 관리, 대리점 관리, 언더라이팅 지원 등과 같은 디지털 운영 솔루션을 제공하며, 인공지능(AI), 기계 학습, 고급 자동화 기술을 활용한 분석 기반 서비스를 제공합니다. 또한, SaaS 기반 플랫폼인 LifePRO와 LISS를 통해 디지털 고객 획득 서비스를 제공하고, 대위 변제(Subrogation) 서비스도 운영합니다.

헬스케어 관련 서비스로는 케어 관리, 질병 관리, 결제 무결성 등과 같은 의료 서비스를 제공하며, 재무 계획, 경영 보고, 데이터 관리, 규제 준수 등의 서비스도 포함됩니다.

이 회사는 고객 획득 및 고객 생애주기 관리에서 예측 및 처방 분석 서비스를 제공하며, 다양한 산업군에서 디지털 운영 솔루션을 제공합니다.

-----------------------------------------------------------------------------

투자포인트

1. 데이터 및 AI 기반 성장 전략

- 이유: 데이터 분석 및 AI를 기반으로 한 디지털 솔루션 제공에 강점을 가지고 있으며, 이는 특히 보험, 헬스케어, 금융 등 다양한 산업에 걸쳐 수요가 꾸준히 증가하고 있는 영역입니다. 회사는 최근 ITI Data 인수를 통해 데이터 관리 역량을 강화하고, NVIDIA와의 협업을 통해 AI 관련 솔루션을 확대하고 있습니다. 이러한 기술 중심의 전략은 EXL의 장기적인 성장 가능성을 높이는 중요한 요소입니다.

2. 다양한 산업군에서의 도메인 전문성과 LLM(대형 언어 모델) 개발

- 이유: 여러 산업에서 오랜 경험과 깊은 도메인 지식을 바탕으로 맞춤형 솔루션을 제공하고 있습니다. 특히 보험 및 헬스케어 분야에서는 클레임 처리, 보험료 관리, 질병 관리 등의 핵심 서비스를 제공하며, 이는 EXL이 경쟁사 대비 차별화되는 부분입니다. 이러한 도메인 전문성 외에도, EXL은 보험 분야에 특화된 **LLM(대형 언어 모델)**을 개발하여 고객에게 더욱 정교한 맞춤형 AI 솔루션을 제공합니다. EXL이 개발한 보험 전용 LLM은 GPT-4와 같은 기존 모델보다 더 높은 정확도를 보이며, 클레임 처리와 같은 중요한 비즈니스 프로세스를 효율적으로 처리합니다.

*보험 전용 LLM은 유일하게 EXL에서 개발

3. 강력한 재무 안정성과 성장성

- 이유:낮은 부채 수준(LTM Net Debt/EBITDA 0.46x)과 높은 자본 수익률(ROE 21.2%, ROIC 18.7%)을 기록하고 있어 재무 구조가 매우 안정적입니다. 또한, Fwd 2-Yr Revenue CAGR 11.6%, Fwd 2-Yr EPS CAGR 13.8%와 같은 성장 지표들은 향후에도 EXL의 수익이 꾸준히 증가할 것으로 예상됩니다. 이런 재무적 안정성과 높은 성장 가능성은 투자자에게 매우 긍정적인 신호

-----------------------------------------------------------------------------

주요 제품 및 솔루션

- 디지털 운영 및 솔루션(Digital Operations and Solutions): 보험, 헬스케어, 신흥 비즈니스 분야에서 다양한 AI 기반 디지털 서비스를 제공합니다. 주요 솔루션은 다음과 같습니다

- AI를 활용한 다중 데이터 수집.

- 실시간 데이터 인사이트 및 종합적인 데이터 관리.

- 대화형 AI를 포함한 옴니채널 고객 경험 서비스.

- 트랜잭션 프로세스 및 품질 감사의 지능형 자동화.

- 분석 서비스(Analytics Services)

- EXL은 고객의 운영을 위한 예측 및 처방 분석을 제공합니다.

- 주요 분야는 고객 유치, 리스크 언더라이팅, 운영 효율성 개선을 포함합니다.

- 통합 분석 서비스를 통해 헬스케어 및 금융 서비스에서 클레임 지급 정확성을 향상시킵니다.

비즈니스 모델

- 시간과 재료 기반 가격 책정.

- 결과 기반 가격 책정.

- 구독 기반 가격 책정.

- 주로 3년 이상의 장기 계약을 통해 안정적인 수익 흐름을 유지합니다. 하지만 계약은 유연하게 구조화되어 있어 고객이 단기 통보로 계약을 종료할 수 있는 옵션도 있습니다

-----------------------------------------------------------------------------

재무재표

16년부터 23년까지 매출과 회사순이익은 꾸준히 성장합니다.

매출총이익률과 영업이익률 모두 꾸준한 상승추세에 있습니다. 대략 10년 가량 이렇게 유지하고 있다는것은 회사가 매출을 효율적으로 관리하고 있다는것으로 보입니다.

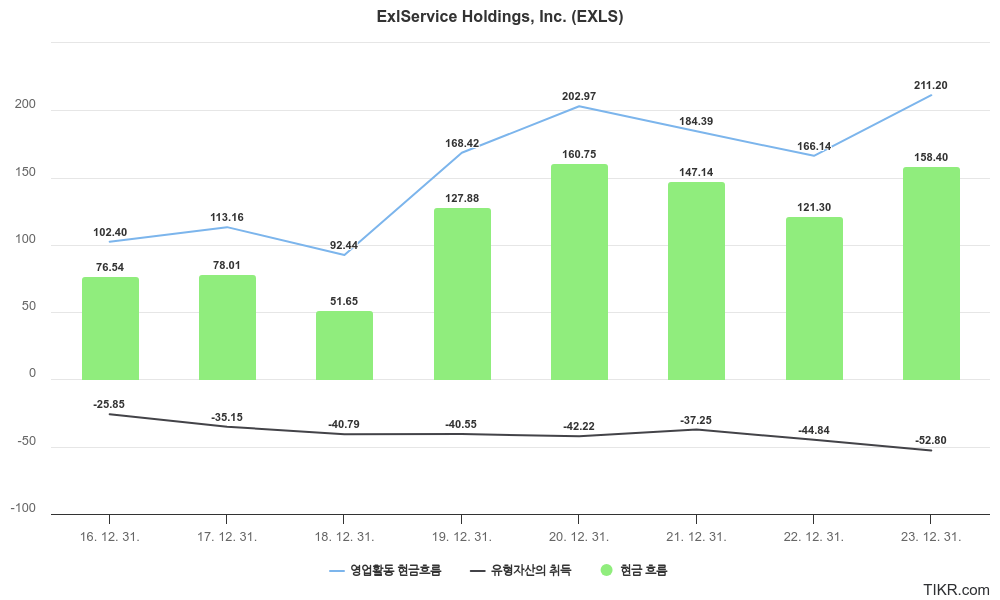

영업활동 현금흐름(OCF)

유형자산의 취득(CAPEX)

잉여 현금 흐름(FCF)

영업활동 현금흐름(OCF)의 꾸준한 성장은 EXL이 수익성 있는 비즈니스 운영을 하고 있으며, 특히 2020년 이후 급격히 증가한 것은 디지털 트랜스포메이션 및 데이터 기반 솔루션 비즈니스의 성공적인 확장을 반영할 수 있으며 유형자산 취득(CAPEX)의 점진적인 증가 역시 회사가 미래 성장을 위한 투자를 적극적으로 진행하고 있음을 나타냅니다.

현금 흐름이 OCF에 비해 안정적인 흐름을 보이며 회사가 지속적인 성장을 위한 투자 여력을 보유하고 있음으로 보입니다.

배당

EXLService Holdings, Inc.는 배당을 지급하지 않는 회사입니다. EXL은 주로 재투자 및 성장 전략에 자본을 집중하고 있으며, 자본을 활용해 새로운 사업 기회를 발굴하고 기존 사업을 확장하는 데 주력하고 있습니다.

-----------------------------------------------------------------------------

EXL이 속한 산업 분석

: BPO(비즈니스 프로세스 아웃소싱) 및 데이터 분석

- BPO (비즈니스 프로세스 아웃소싱)

- 정의: 기업이 비핵심 업무를 외부 업체에 위탁하여 비용 절감 및 효율성을 높이는 서비스.

- 주요 서비스: 고객 서비스, 백오피스 지원, 금융 처리 등.

- 데이터 분석

- 정의: 데이터를 분석해 비즈니스 인사이트를 제공하고 의사결정을 지원하는 서비스.

- 주요 서비스: 예측 분석, 리스크 관리, 데이터 관리.

- 현재 주요 트렌드

- AI 및 자동화 도입: AI와 RPA를 통한 업무 효율성 및 비용 절감 추구.

-----------------------------------------------------------------------------

리스크

특정 산업 의존도

- EXL은 보험(Insurance) 및 헬스케어(Healthcare) 분야에서의 높은 비중을 차지하고 있습니다. 이러한 특정 산업에 대한 집중은 해당 산업의 변화(예: 보험 규제 변화, 헬스케어 지출 감소 등)에 민감하게 반응할 수밖에 없습니다. 경쟁사들이 다양한 산업에 걸쳐 포트폴리오를 분산한 경우, EXL은 상대적으로 더 큰 타격을 받을 가능성이 있습니다.

클라이언트 리뉴얼 의존성

- EXL은 기존 고객과의 긴밀한 관계를 바탕으로 비즈니스를 확장하고 있습니다. 만약 주요 고객사들이 EXL의 서비스에서 이탈하거나 계약을 갱신하지 않는다면, 매출에 큰 타격을 입을 수 있습니다. 특히 특정 보험사나 헬스케어 고객사에 지나치게 의존할 경우, 경쟁사들보다 이 리스크에 더 노출될 수 있습니다.

분석(Analytics) 부문에서의 시장 내 경쟁 압력

- EXL의 데이터 분석 부문은 성장의 핵심이지만, 이 부문은 매우 경쟁이 치열합니다. EXL은 AI와 데이터 분석을 통해 경쟁 우위를 유지하려 하지만, 이 분야에서 기술력이나 혁신 속도가 느릴 경우, 빠르게 기술을 업데이트하거나 더 나은 서비스를 제공하는 경쟁사들에게 시장 점유율을 빼앗길 위험이 큽니다.

맞춤형 솔루션 제공에 따른 비용 증가

- EXL은 다양한 산업에 걸쳐 고객 맞춤형 솔루션을 제공하는데, 이는 고객의 요구에 따라 솔루션을 설계하고 구현하는 데 추가 비용이 발생할 수 있습니다. 특히, 기술적 요구 사항이 까다로워질 경우 이 맞춤형 서비스 제공이 EXL의 비용 구조에 부정적인 영향을 미칠 수 있으며, 이는 보다 표준화된 솔루션을 제공하는 경쟁사에 비해 리스크로 작용할 수 있습니다.

-----------------------------------------------------------------------------

총평

- 매출 성장: EXL은 매년 두 자릿수의 매출 성장률을 기록해왔으며, 특히 디지털 운영 및 데이터 분석 부문의 성장률이 높습니다. 따라서 향후 1~2년 내 매출 증가율은 10~12% 수준으로 유지될 것으로 보입니다.

2. 수익성 개선: 영업이익률은 꾸준히 13% 이상을 유지하고 있으며, GenAI 및 디지털 솔루션 도입으로 인해 고객당 수익성이 개선될 가능성이 큽니다. 이에 따라 영업이익률은 향후 14~15% 수준까지 상승할 수 있습니다.

3. 주가 반영:

- 단기적으로, EXL은 AI 및 데이터 분석 기술의 수요 증가로 인해 긍정적인 시장 반응을 얻을 수 있으며, 5~10% 상승 가능성이 있습니다.

- 중기적으로, 안정적인 재무성과와 강력한 성장 전략을 기반으로 주가는 12~18%까지 상승할 가능성이 있으며, 1년 이내로 주가가 10% 내외 상승할 것으로 예측됩니다.

장기적으로, 디지털화된 산업 트렌드를 지속적으로 선도할 경우, EXL의 주가는 20% 이상 상승할 잠재력을 보유하고 있습니다.

따라서 1년 내 주가 상승률은 10~15%로 예상되며, GenAI와 데이터 분석 기술의 성공적인 통합이 이를 더욱 강화시킬 것으로 보입니다.

'주식 & 경제 공부' 카테고리의 다른 글

| 2025년 한국은행 기준금리, 경기 회복과 경제 전망 (0) | 2025.01.20 |

|---|---|

| 텐버거(Tenbagger)의 뜻과 사례: 10배 수익을 이루는 투자 전략 (0) | 2025.01.19 |

| 로봇이 세상을 지배한다: 2025년 주목해야 할 미국 로봇 주식 TOP 8 (1) | 2025.01.12 |

| NuScale Power Corporation (SMR) (4) | 2024.12.15 |

| Hims & Hers Health, Inc. (HIMS) (4) | 2024.12.01 |